Метод начисления немного сложнее. Его использует большинство крупных компаний, потому что он дает более полную картину финансового состояния. Некоторые позиции считаются доходом, когда на них выставляется счет, даже если наличные еще не получены. Другие считаются расходом, когда компания получает за них счет, даже если еще его не оплатила. По сути, кассовая основа означает, что вы подсчитываете фактические денежные средства и расходы, которые произошли за конкретный период, в то время как начисление учитывает фактические плюс ожидаемые доходы и расходы.

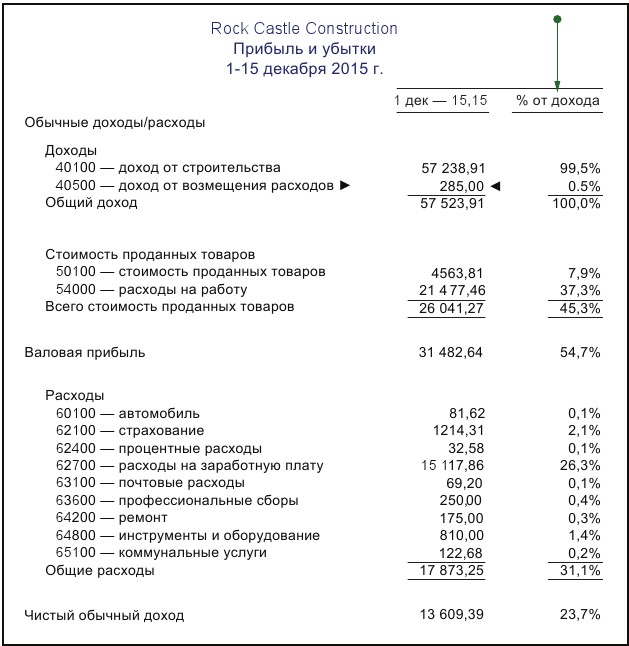

Рис. 20.1. Пример отчета о прибылях и убытках, показывающий доходы, затраты и расходы

Так кого же волнует соотношение денежных средств и начислений? Например, налоговую службу. Когда кассовая компания получает счет от поставщика, он не «засчитывается» до тех пор, пока счет не будет фактически оплачен. Если вы получаете счет-фактуру в конце одного налогового года, но не оплачиваете его до следующего, то вы не можете вычесть расходы из предыдущего года – они вычитаются в том году, в котором были фактически оплачены. Вот почему многие компании, работающие на наличной основе, спешат оплатить счета в конце года. Компании, работающие по методу начисления, делают наоборот: они часто спешат получить счета в конце года, чтобы вычесть расходы, но не оплачивают их до следующего года, что иногда может расстраивать тех, кто эти счета отправил!

Существуют также различные виды прибыли. Самый распространенный – это обычный доход. Проще говоря, доход, который вы получаете от большинства форм бизнеса, когда продаете продукт или оказываете услугу, а затем получаете за это деньги.

ПРОЦЕНТЫ ИЛИ СУММЫ

На рисунке 20.1 есть большая стрелка, указывающая вниз над столбцом «% от дохода». Для многих предприятий эти проценты значат больше, чем фактические денежные значения. Например, заработная плата в этом примере составляет 26,3 % от дохода, что делает ее самым крупным расходом. Если вам нужно сократить расходы, стоит обратить внимание на самую большую их часть.

Доход от подписки немного отличается. Допустим, вы пользуетесь услугой, которая стоит 10 долларов в месяц, но выставляете за нее счет в течение года. Итак, вы отправили клиенту счет на 120 долларов, и он его оплатил. На самом деле вы не можете засчитать все 120 долларов из этого дохода, как только их получите; вместо этого вы должны засчитывать 10 долларов в месяц, ведь именно таким образом компания зарабатывает. Это связано с набором правил, называемых Общепринятыми принципами бухгалтерского учета, или GAAP.

Стоимость проданных товаров, или COGS – еще одна форма дохода, которая отображается в разделе «Выручка» в отчете о прибылях и убытках. Сам пункт COGS сложнее объяснить. Допустим, вы покупаете несколько тысяч маленьких пустых банок и несколько тонн сырых орехов. Затем ваша компания наполняет банки сырыми орехами и продает готовую упаковку. И стоимость орехов, и стоимость банок – это COGS, или затраты, которые вам нужно понести, чтобы продать товары.

С точки зрения налогообложения вы не можете списать эти расходы до тех пор, пока не завершите сопутствующую продажу. Таким образом, если вы продадите половину орехов в тот год, когда их купили, то можете списать половину стоимости орехов и банок в том же году, а на остальное заплатите налоги. Если вы продали остатки в следующем году, то не можете засчитывать эти расходы до конца текущего года. Вот почему некоторые компании так ненавидят запасы: по сути, вы платите подоходный налог с денег, которые потратили на покупку запасов, до тех пор, пока фактически не продадите их. И вот почему автодилеры проводят распродажи в конце года – чтобы продать товарно-материальные запасы и списать затраты.

Многие компании имеют другие виды дохода: проценты по банковским счетам или инвестициям, взысканные долги и т. п. Все это должно быть отражено в отчете о прибылях и убытках в разделе «Прибыль».

Вся выручка компании за вычетом стоимости всего, что она продала, приводит к ее валовой прибыли, и эта сумма также указывается в отчете о прибылях и убытках. Таким образом, если бы бизнес потратил 1 миллион долларов на орехи и банки, продал их все за год и получил доход в 2 миллиона долларов, он имел бы валовую прибыль в размере 1 миллиона долларов и маржу валовой прибыли в размере 50 %. Большинство отраслей имеют более или менее стандартные цели по валовой прибыли, и это один из способов сравнить вашу базовую прибыльность с аналогичными показателями в отрасли.

20.2.2 Расходы

Далее идет раздел «плохих новостей», то есть «Расходы». Это деньги, которые компания потратила, за исключением стоимости проданных товаров. Расходы включают в себя рекламу, заработную плату, налоги, канцелярские принадлежности и почти все остальные потраченные деньги компании. Также они обычно включают скидки для клиентов, и вот почему так много руководителей их ненавидят – это огромное отрицательное число в «нижней строке».

Валовая прибыль за вычетом общих расходов – это ваша чистая прибыль или чистый убыток, отсюда и название P&L. Опять же, в большинстве отраслей есть свои контрольные показатели нормы чистой прибыли, выраженной в процентах, и большинство компаний пытается соответствовать или превзойти свои нормы.

Возьмем компанию Apple. В 2007 году они представили как первый iPhone, так и первый iPod Touch. Оба устройства работали под управлением iOS версии v1.0, но когда Apple выпустила первое обновление, пользователи iPhone получили его бесплатно, в то время как пользователям iPod Touch пришлось заплатить около 20 долларов. Как так вышло?

Apple тогда получала ежемесячные платежи от компании AT&T, и поэтому на каждый iPhone приходилась небольшая сумма ежемесячного дохода. Компания сообщила, что iPhone был уже готов в изначально представленном виде и что ежемесячный дополнительный доход будет покрывать последующие улучшения в виде новой операционной системы iOS.

Но компания не могла сделать так же с iPod Touch, потому что они взяли за него полную цену вперед. Улучшения увеличили стоимость продукта, и стало необходимо пересчитать весь свой доход. Как и в случае с подпиской, они не могли утверждать, что первоначальные 250 долларов составляли весь доход, когда продукт не был завершен при первоначальном запуске; часть «новой стоимости» от новой версии iOS должна была соответствовать доходу. Чтобы упростить расчеты, они просто брали плату за обновление, так что оно оплачивало само себя. Прошло несколько лет, прежде чем Apple пересмотрела свои способы ведения бухгалтерии и распределения доходов, чтобы больше не попадать в такую ситуацию. Ранние отчеты о прибыли и расходах выявили эту странность и вызвали вопросы, из-за которых открылись все эти интересные закулисные детали.

20.3 Средние значения

Средние показатели полезны во многих сферах деятельности – и бизнес, безусловно, в том числе. Но люди часто неправильно их понимают. Однажды я прочитал статью о лезвиях для мужской бритвы. Репортер спросил представителя Gillette, как долго в среднем служит лезвие. Его ответ был примерно таким: «Ну, они все настолько разные, что среднее значение не имеет смысла». Эта фраза – огромный сюрприз для каждого статистика, потому что в этом-то и есть весь смысл средних значений.

На самом деле существуют три вида средних значений. Каждый из них стремится взять набор чисел и найти «золотую середину», которая представляет всю группу. Среднее значение делает это путем сложения всех чисел и деления на их количество. Этот вид также называют средним арифметическим – именно это большинство людей имеют в виду, когда говорят «среднее значение». Его недостаток в том, что он может быть искусственно перетянут в ту или иную сторону из-за более высоких значений. Например, у вас может быть 99 значений при 50 и 1 при 7 000 000. Среднее значение более 70 000, но 70 000 никоим образом не являются репрезентативными для группы чисел, которые в основном равны 50. Таким образом, при рассмотрении средних значений необходимо изучать базовые данные, чтобы понять, сколько значений на самом деле сгруппировано вокруг среднего показателя.