Многие не понимают, как работает динамика денег и кредита, но чувствуют ее на себе в форме высокой инфляции и высоких процентных ставок, так что это становится хронической политической проблемой. В то же время в стране происходили серьезные конфликты и беспорядки, связанные с войной во Вьетнаме, нефтяным эмбарго, которое привело к высоким ценам на бензин и ограничениям при продаже горючего, схваткам профсоюзов с руководством компаний за зарплаты и льготы, Уотергейтским скандалом, возможным импичментом Никсона и т. д. Пик этих проблем пришелся на конец 1970-х, когда 52 американца находились в заложниках 444 дня в посольстве США в Тегеране. Американцам казалось, что страна распадается на части. И большинство не понимали, что экономические условия в коммунистических странах еще хуже.

Как мы увидим в следующей главе, смерть Мао Цзэдуна в 1976 г. привела к власти в Китае Дэн Сяопина. В тот момент страна столкнулась с экономическими проблемами и внутренним конфликтом. Рыночные реформы привели к сдвигу в экономической политике, включавшей элементы капитализма, такие как частная собственность на бизнес, развитие рынков долговых обязательств и ценных бумаг, предпринимательские технологические и коммерческие инновации, даже появление капиталистов-миллиардеров, — под строгим контролем Коммунистической партии Китая. Этот сдвиг в лидерстве и его подходах хотя и казался в то время незначительным, но постепенно привел к появлению огромной силы, придавшей новый облик XXI в.

Президент Джимми Картер, как и большинство политических лидеров, не очень хорошо разбирался в финансовой механике, но знал, что должен что-то сделать, чтобы остановить инфляцию. В августе 1979 г. он назначил на пост главы ФРС опытного финансиста Волкера. В октябре 1979 г. Волкер объявил, что планирует ограничить рост денежной массы (M1) на уровне 5,5%. Я проверил цифры и понял: если бы он действительно сделал то, что планировал, в экономике возникла бы огромная нехватка денег. Это могло привести к резкому росту процентных ставок и банкротству должников, которым не выдадут кредиты для покрытия расходов по обслуживанию долга. Несмотря на огромное политическое противодействие, Волкер придерживался своего плана и довел процентные ставки до самого высокого уровня «со времен Иисуса Христа» (по выражению канцлера Германии Гельмута Шмидта).

В 1980 г. после подведения итогов президентских выборов Картер покинул свой пост, и его место занял Рональд Рейган, считавшийся консерватором, который способен внедрить дисциплину там, где она была необходима. Ведущие страны того времени произвели аналогичные шаги по выбору на руководящие посты консерваторов для того, чтобы навести дисциплину в инфляционном хаосе. В то время они были представлены в «Большой семерке» G7, состоявшей из США, Великобритании, Германии, Японии, Франции, Италии и Канады (что наглядно показывает, насколько отличался баланс мировых сил 40 лет назад от современного). В начале своего правления и Рейган в США, и Маргарет Тэтчер в Великобритании серьезно сцепились в схватке с профсоюзами.

Случившееся затем привело к крайне болезненным, но поучительным лично для меня событиям. Хотя я и смог предвидеть долговой кризис, который принес мне некоторую прибыль, это также заставило меня а) предвидеть депрессию, вызванную дефолтом по долгам, которая так и не наступила, и б) потерять много денег, сделав на это ставку. В результате моих личных потерь и потерь моих клиентов мне пришлось уволить всех сотрудников моей молодой компании Bridgewater Associates. Я был практически разорен, и мне пришлось попросить 4000 долларов у отца для оплаты долгов. С другой стороны, это было одним из лучших событий в моей жизни, поскольку заставило меня изменить весь подход к принятию решений. В тот момент я упустил из виду, что долги были деноминированы в валютах, которые центральные банки способны печатать и реструктурировать. Долговыми кризисами можно хорошо управлять, и они не всегда угрожают системе. Поскольку ФРС могла ссужать деньги банкам, а те — выдавать кредиты, которые не всегда возвращались, ни у кого не было проблем с денежным потоком. Кроме того, поскольку американская система бухгалтерского учета не требовала, чтобы банки учитывали эти безнадежные долги как убытки, в экономике не было никакой большой проблемы, с которой невозможно справиться. Я понял, что на ценность влияет стоимость денег и кредита (чем дешевле деньги и кредит, тем сильнее растут цены на актив), а на стоимость денег влияет их количество в обращении, поэтому, когда центральные банки создают много денег и кредита и делают их дешевыми, стоит вести себя более агрессивно при владении активами.

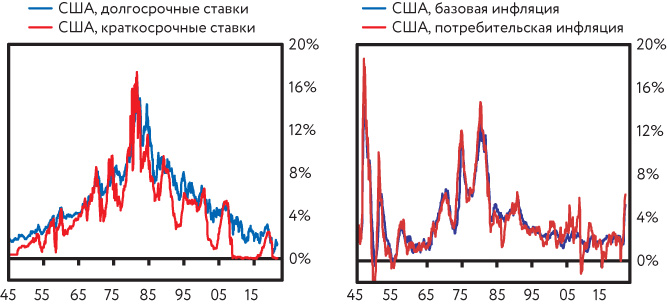

В 1980-е происходил рост и на фондовом рынке, и в экономике, что сопровождалось снижением инфляции и процентных ставок в США. В то же время в других обремененных долгами странах происходили инфляционные депрессии, и там не было центральных банков, способных спасти ситуацию. Процесс реструктуризации долгов медленно развивался с 1982 по 1989 г. В 1989 г. был принят «План Брейди», в честь Николаса Брейди, тогдашнего министра финансов США. Он должен был положить конец «потерянному десятилетию» в этих странах. И в рамках плана с различными странами были достигнуты соглашения в начале 1990-х. Весь период 1971–1991 гг. со взлетами и падениями долгового цикла, затронувшими почти всех в мире, был результатом отказа США от золотого стандарта, последовавшей за ним инфляции и необходимости жесткой денежно-кредитной политики, которая со временем привела к укреплению доллара и значительному снижению инфляции. На рынках этот большой цикл проявлялся через а) резкий рост инфляции и цен на защищенные от инфляции активы, а также «медвежий» рынок облигаций в 1970-е, б) крайне болезненное ужесточение финансовой политики в 1979–1981 гг., благодаря которому деньги стали лучшей инвестицией и произошла значительная реструктуризация дефляционных долгов неамериканских должников, а также в) снижение инфляции и отличные результаты от вложений в облигации, акции и другие дефляционные активы в 1980-е. Это хорошо видно на следующих графиках, где показаны колебания показателей инфляции в долларовом выражении и процентных ставок вверх и вниз с 1945 г. до настоящего времени. Размышляя о будущем, мы должны помнить об этих шагах и определяющей их механике.

Все это время доллар оставался ведущей мировой резервной валютой. Это наглядно продемонстрировало, как много преимуществ могут получить США от владения валютой, в которой выражена основная часть мировых долгов.

Из-за экономических неудач СССР не мог позволить себе одновременно поддерживать a) свою империю, б) экономику и в) армию в условиях гонки вооружений, которую подстегивал Рейган. В итоге Советский Союз распался в 1991 г. Было очевидно, что коммунизм повсеместно терпит или уже потерпел поражение, поэтому многие страны отказались от его идей и мир вступил в период глобализации и капитализма на основе свободного рынка.

С тех пор возникли три экономических цикла, которые привели нас к теперешнему состоянию: первый достиг пика при появлении пузыря на рынке доткомов в 2000 г. (тогда началась рецессия), второй — в пузыре 2007 г. (и глобальном финансовом кризисе 2008 г.), а третий — 2019 г., непосредственно перед спадом 2020 г., вызванным пандемией коронавируса. Помимо упадка Советского Союза в этот период произошел также значительный рост Китая, усилилась глобализация и возник ряд технологий, которые способны заменить людей (что было хорошо для корпоративной прибыли, но сильно увеличило разрывы в возможностях и распределении богатства).

Важность стран и их границ постепенно затухала; товары можно было производить там, где издержки меньше, что привело к росту производства и общему повышению уровня жизни в развивающихся странах, способствовало мобильности людей, сузило разрывы в уровне доходов между странами и резко увеличило разрывы внутри них. Средний класс и простые рабочие в развитых странах страдали от этой ситуации, а работники в продуктивных развивающихся странах стали получать гораздо больше. Проще говоря, это был период, в течение которого работники в других странах, особенно в Китае, и машины заменили работников из среднего класса в США.

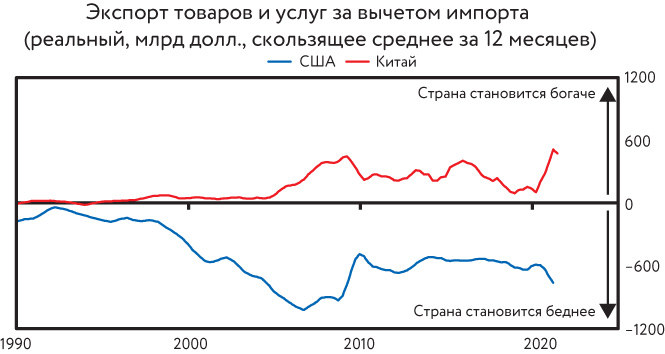

На следующем графике можно увидеть торговые балансы продуктов[73] для США и Китая начиная с 1990 г. в реальных (скорректированных на уровень инфляции) долларах. Как вы увидите в следующей главе, где я рассказываю о происходящем в Китае, экономические реформы в этой стране, политика «открытых дверей» после прихода к власти Дэн Сяопина в 1978 г. и приглашение Китая в ВТО в 2001 г. привели к взрывообразному росту китайской конкурентоспособности и экспорта. Стоит отметить ускорение профицита Китая и увеличение дефицита США с 2000 до 2010 г., а затем некоторое уменьшение различий между ними (хотя во время пандемии этот разрыв вновь увеличился). У Китая сохраняется профицит, а у США — дефицит. Этот профицит обеспечил Китаю приток значительных денежных сумм, существенно повысивших его финансовую силу.

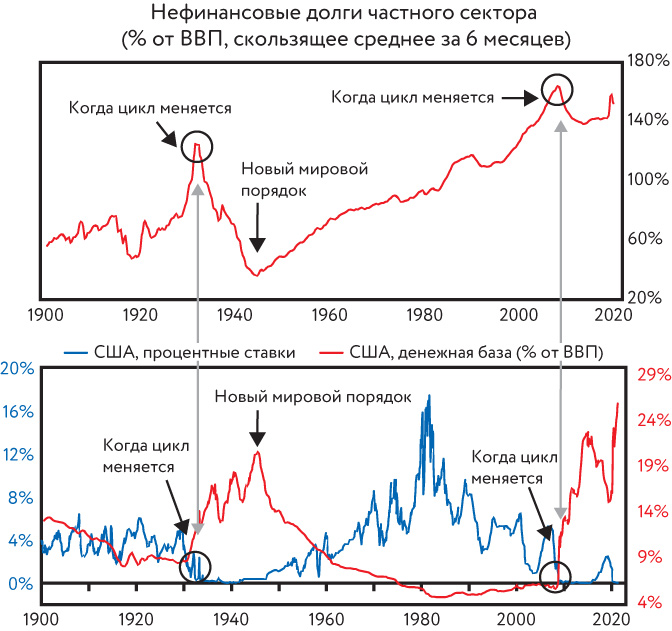

На протяжении всего долгосрочного долгового цикла, с 1945 по 2008 г., когда ФРС хотела, чтобы экономика вновь начала расти, она снижала процентные ставки и облегчала доступ к деньгам и кредиту. Это приводило к росту цен акций и облигаций, а также увеличению спроса. Именно так и было до 2008 г.: процентные ставки постоянно снижались, а долги росли быстрее, чем прибыли, что создавало опасные пузыри. Все изменилось, когда пузырь лопнул в 2008 г. и процентные ставки достигли 0% впервые со времен Великой депрессии. Как детально объясняется в моей книге «Большие долговые кризисы. Принципы преодоления», существуют три типа денежно-кредитной политики: 1) основанная на процентных ставках (исторически первый и предпочтительный способ деятельности), 2) печатание денег и покупка финансовых активов, в основном облигаций (сейчас это принято называть «количественным смягчением»), и 3) координация между фискальной и денежной политикой, при которой центральное правительство много расходует, финансирует расходы за счет роста долга, а центральный банк покупает этот долг (последний подход, который начинает использоваться, когда первые два уже неэффективны). Графики ниже показывают, как долговые кризисы 1933 и 2008 гг. привели к тому, что процентные ставки достигли 0%, после чего ФРС начала активно печатать деньги.

Такие перемены в денежно-кредитной политике вызвали большие эффекты и последствия.

В 2008 г. долговой кризис привел к снижению процентных ставок до 0%, вынудив центральные банки трех основных регионов с резервными валютами (во главе с ФРС) перейти от денежно-кредитной политики на основе процентных ставок к политике печатания денег и покупки финансовых активов. Центральные банки печатали деньги и выкупали финансовые активы, передавая средства инвесторам. Те скупали другие финансовые активы, что вызвало рост их стоимости. Это было полезно для экономики и особенно выгодно для людей, достаточно богатых, чтобы владеть финансовыми активами (и, соответственно, увеличивало разрыв в уровне доходов). Заемные деньги были, по сути, бесплатными, инвестиционные и корпоративные должники пользовались ими для новых покупок, еще больше повышая цены акций и корпоративную прибыль. Деньги распределялись непропорционально, в итоге усилился рост разрыва в уровне богатства и доходов. Он достиг своего максимума начиная с периода 1930–1945 гг.