Иными словами, возможности и компьютеров, и людей будут улучшаться все быстрее. Важнее всего то, что развитие и более широкое использование квантовых вычислений с привлечением ИИ приведут к огромным достижениям с точки зрения обучения, а также переменам в глобальном распределении богатства и силы. Эти перемены будут происходить в разном темпе в следующие 5–20 лет, но я верю, что они поспособствуют величайшему сдвигу в богатстве и силе, который когда-либо видел мир. Квантовые компьютеры с ИИ будут похожи на современные не больше, чем те — на бухгалтерские счеты. Они смогут дать человечеству гораздо больше силы для понимания и переустройства мира. Я испытываю большой оптимизм по поводу долгосрочной перспективы и готов делать ставку на новые великие открытия.

Но даже если не учитывать переход к квантовым вычислениям, я ожидаю, что срок человеческой жизни значительно вырастет за следующие два десятилетия (на 20–25% или даже больше). Этому способствуют и известные, и пока неведомые нам факторы. Из того, что мы уже знаем, особого внимания заслуживают применение ИИ и роботов в области здравоохранения и наблюдения за здоровьем, а также носимые контролирующие устройства; развитие и практическое использование секвенирования и редактирования генома; улучшение качества вакцин на основе мНРК; ряд прорывных инноваций в диетологии и фармакологии. И если прошлое может о чем-то нам рассказать (а оно может), то в будущем нас ждет еще немало изобретений, которые мы пока даже не способны себе представить.

Разумеется, я думаю обо всем этом как инвестор. При прочих равных условиях, если вы хотите сделать ставку на развитие эволюции, вам стоит приобрести акции компаний, создающих новые продукты и пользующихся результатами. Но доходность ваших инвестиций в инновации будет зависеть от того, как правительство решит распределять прибыль от роста производительности. Если мир разбалансирован с точки зрения финансов и имеет слишком большие разрывы в уровне доходов, это создаст определенные препятствия. Кроме того, важна цена. Возможно, вы вложите средства в отличные компании, но потеряете их, поскольку акции слишком дороги, или инвестируете в плохие компании и сможете заработать благодаря дешевизне их акций. Наконец, как и во всем остальном, в этом деле есть свои минусы. Изобретательность человечества и новые технологии могут приводить и к хорошим, и к дурным последствиям. Вместе с открытиями в области здравоохранения гарантированно появятся и новые способы навредить другим людям. Поэтому я полагаю, что изобретательность и повышение стандартов жизни могут идти гораздо лучше и гораздо быстрее — если человечество прежде не убьет само себя.

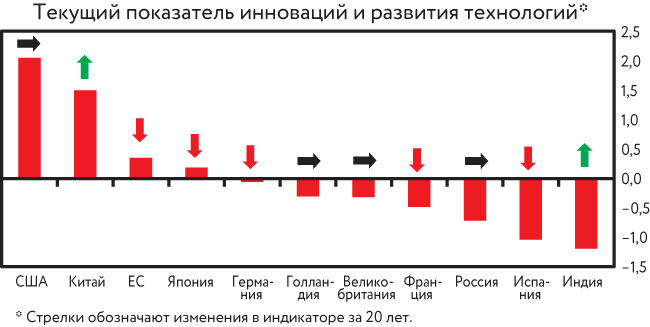

На следующем графике показаны наши самые свежие данные по изобретательности, технологическому развитию и предпринимательству в основных странах. Стрелки над каждым столбцом демонстрируют, куда направлен тренд в каждой стране: вверх, в сторону или вниз. Вес того или иного фактора примерно одинаково распределен между двумя группами: 1) комбинацией внешних рейтингов и показателей инноваций на душу населения (помогающих понять, насколько широко распределены инновации в экономике); 2) абсолютной долей ключевых показателей инновационности страны (сюда относятся количество ученых-исследователей, расходы на НИОКР, количество патентов, Нобелевских премий и объемы финансирования силами венчурного капитала). Как и все остальные мои шкалы, она верна лишь отчасти, ее данные носят в целом ориентировочный характер. Как можно увидеть, США имеют очень высокие значения показателей с небольшим перевесом над Китаем, занимающим второе место (в основном благодаря доле США в глобальных расходах на НИОКР, большому количеству ученых и лидерству в других областях, например в организации финансирования силами венчурного капитала). Позиции США достаточно устойчивы, а положение Китая по этому показателю быстро улучшается. Помните: тот, кто побеждает в технологической войне, обычно выигрывает и экономические, и традиционные войны. Дополнительную информацию по всем шкалам, описанным в этой главе, можно найти в конце этой главы (там же приведено краткое описание каждой из них).

Как я уже объяснял выше, этот цикл — самая серьезная движущая сила для подъемов и спадов в экономике, которые способны сильно повлиять на внутреннюю и внешнюю политику и войны. Поэтому знание о том, где именно находятся страны с точки зрения этого цикла, крайне важно для понимания того, что может произойти в будущем.

На основе моего понимания истории, изучения существующих условий и работы экономической машины я могу сказать, что объем требований, номинированных в мировых резервных валютах (особенно в долларах), слишком велик и растет чересчур быстро, чтобы его можно было оплатить в твердых деньгах в полной мере. Иначе говоря, долги в этих валютах избыточны, и центральным банкам, скорее всего, придется печатать деньги для обслуживания долга и его повышения[103]. Видимо, процентные ставки будут оставаться на уровне ниже уровня инфляции и темпов роста экономики/доходов. Это отражает тот факт, что основные страны со своими резервными валютами находятся на поздних этапах цикла долгов / денег / рынков капитала / экономики, и можно ожидать, что богатство в них будет все чаще перераспределяться от тех, у кого его много, к тем, у кого его по тем или иным причинам недостаточно. Точные цифры и темпы станут различаться от страны к стране, однако нечто подобное будет происходить во всем мире.

Поэтому самый большой риск в долгосрочной перспективе связан с «валютной ценностью денег», на которую большинство людей не обращает внимания. Я надеюсь, что глава 4 поможет глубже понять и усвоить это.

Объясню почему. Поскольку у стран с резервными валютами и большим дефицитом бюджета сам дефицит и долговые обязательства выражены в их собственных валютах, они могут печатать деньги для обслуживания долга и переносить риски с себя как должников на тех, кто владеет их долгами в качестве кредиторов. Соответственно, основной риск этой ситуации связан не с тем, что крупные должники объявят о дефолте, а с тем, что кредиторы будут владеть активами, стоимость которых девальвируется — иначе говоря, доходность этих долговых активов будет меньше уровня инфляции. Я полагаю, что нас ждет значительный переход богатства от кредиторов к должникам по тем же причинам, что и в прошлом (в главе 3 я описывал, как это происходило в библейские времена в «юбилейные» годы).

Что это значит для доллара (в первую очередь) и других, сравнительно менее важных резервных валют? Придут ли они в упадок и сменят ли их другие? Скорее всего, они окажутся в упадке точно так же, как резервные валюты былых времен: сначала упадок будет медленным в течение долгого времени, а затем очень быстрым. Как мы видели во всех примерах из истории, скорость упадка резервной валюты значительно отстает от скорости упадка других показателей силы. Резервные валюты обычно живут еще долго после того, как исчезают фундаментальные основы, оправдывающие их популярность. Дело в том, что они очень сильно встраиваются в привычный ход жизни и многие не склонны сразу отказываться от них. Затем происходит резкое падение — после того, как становится ясно, что дальше иметь долги в этой валюте совсем невыгодно.

Падение происходит быстро, поскольку скорость упадка валюты опережает процентную ставку, выплачиваемую держателям долга; они несут убытки, начинают быстро распродавать долги, это приводит к еще большим убыткам, так что нисходящая спираль усиливает сама себя. И голландский гульден, и британский фунт шли по этому пути из-за геополитических кризисов / военных поражений, возникавших в те времена, когда у выпускавших их стран были слишком высокие долги. Эти события четко давали понять кредиторам, что фундаментальные основы стран слабее, чем они предполагали, а процентная ставка не способна компенсировать им убытки.

У меня есть текущие индикаторы, позволяющие видеть упадок, когда он происходит, и опережающие индикаторы, помогающие предсказать возможность упадка в краткосрочной перспективе, но имеющиеся у меня долгосрочные опережающие индикаторы не очень подходят для четкого определения сроков. Это вызвано тем, что они связаны с финансами и основаны на спросе и предложении. Оценить финансовые условия стран относительно легко, как и финансовые условия людей и компаний (вы проверяете, насколько их доходы превышают расходы, превосходит ли сумма их активов сумму пассивов; определяете, выражены ли их долги в их собственных или иностранных валютах, а также кто и почему их финансирует). Поскольку все эти движущие факторы действуют в долгосрочной перспективе, легко заметить, какие страны и валюты наиболее уязвимы. Однако понять, когда именно произойдет большой обвал, достаточно сложно.

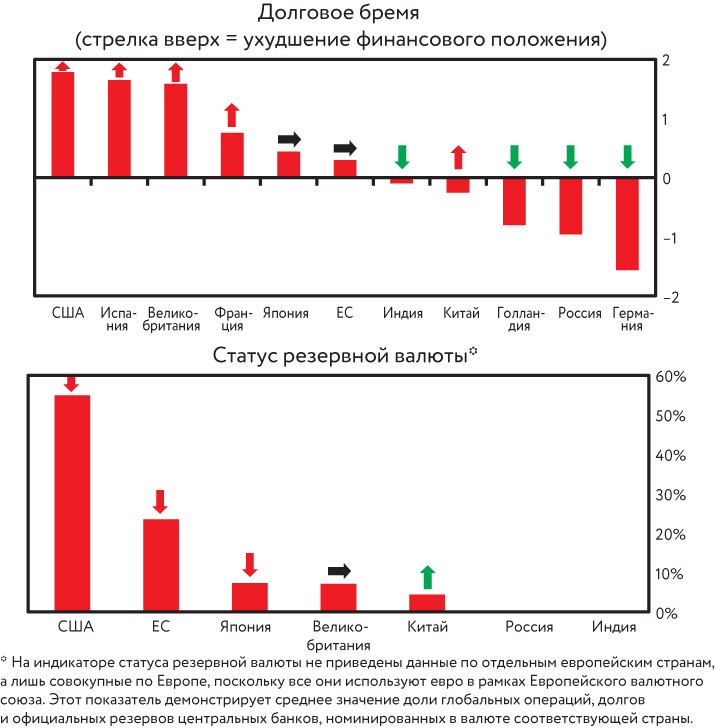

Шкала долгового бремени, показанная ниже, основана на комбинации a) уровней долгов относительно уровней активов, б) размера внешних и внутренних профицитов и дефицитов, в) размера суммы по обслуживанию долга относительно величины ВВП, г) долей долга, выраженного в собственной валюте страны в сравнении с иностранной, д) долями долговых обязательств, принадлежащих гражданам самой страны и иностранцам, е) кредитного рейтинга каждой страны. Я составил эту шкалу именно так, поскольку считаю, что именно так мы можем лучше всего предугадать упадок реальной ценности денег и долговых активов. Упадок может принимать несколько форм. Это может быть дефолт по долгам, возникающий из-за того, что страна не создает достаточно денег и кредита для удовлетворения избыточных долговых потребностей. Это может быть и девальвация, возникающая, когда вы создаете слишком много денег для удовлетворения избыточных потребностей, финансируемых долговыми обязательствами. Я создал данный индекс, чтобы исключить влияние статуса резервной валюты, поэтому вижу, что может произойти со страной, даже если она утратит этот статус. Статус резервной валюты показан ниже на графике.

Вместе эти графики рисуют довольно четкую картину. Например, несмотря на высокий размер долгового бремени США, долг страны выражен в долларах, ведущей мировой резервной валюте, поэтому у нее есть возможность печатать деньги для обслуживания своих долгов.

Это снижает риск дефолта, но повышает риск девальвации. Как вы можете заметить, если бы США утратили статус резервной валюты, это привело бы к серьезным финансовым проблемам. Россия и Германия имеют самые высокие значения по шкале долгового бремени, поскольку обладают минимальными долгами. Россия не имеет статуса резервной валюты, а Германия использует евро, на сегодняшний день вторую по важности резервную валюту. Китай находится посередине шкалы долгового бремени, поскольку его долги умеренно высоки, в основном выражены в собственной валюте страны и их владельцами выступают по большей части китайцы. Статус резервной валюты этой страны находится на стадии становления.

Классическая книга «Троецарствие» Ло Гуаньчжуна начинается словами: «Великие силы Поднебесной, долго будучи разобщенными, стремятся соединиться вновь и после продолжительного единения опять распадаются». Это справедливо и для Китая, и для многих других регионов. Этот принцип будет, скорее всего, действовать и в дальнейшем, так что я считаю его вполне хорошим. Я уже объяснял суть большого цикла внутреннего порядка и беспорядка в главе 5, так что не буду повторять это здесь, но напомню ключевой принцип:

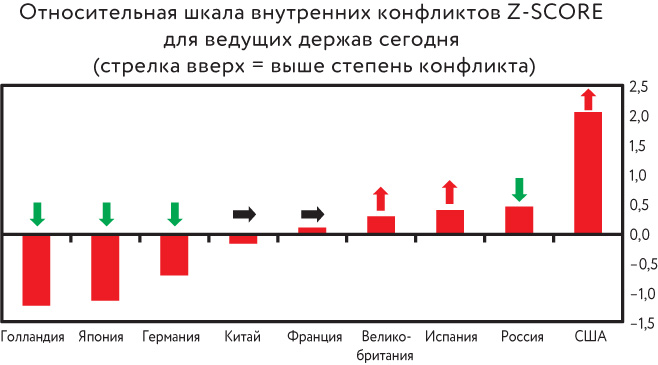

Это справедливо для происходящего как внутри стран, так и между ними. Когда стороны сотрудничают и конкурируют по общим правилам и не тратят ресурсы на борьбу, производительность и стандарты жизни растут. В случае конфликта они тратят ресурсы (порой и человеческие жизни), разрушают больше, чем производят, а условия жизни в них ухудшаются. Именно поэтому уровень конфликта внутри страны считается таким важным индикатором.

На момент написания этой книги в разных странах разворачиваются конфликты различной интенсивности, как показано на следующем графике. Градус внутреннего конфликта особенно высок в США, и страна, вероятно, находится в последней части этапа 5 (когда наступают плохие финансовые условия и усиливается противостояние), а Китай — на этапе 3 (мир и процветание). Изменения в этом показателе могут происходить очень быстро — достаточно вспомнить события, приведшие к «арабской весне», конфликты в Гонконге, внутренние войны в Сирии и Афганистане, недавние масштабные протесты в Перу и Чили и т. д. В результате возникают революционные изменения во внутреннем порядке стран. Поскольку я ожидаю, что к моменту, когда эта книга окажется в ваших руках, у меня появятся новые данные, я буду регулярно обновлять их на сайте economicprinciples.org.

Таким образом,

Все типы внутреннего порядка, даже не демократические, имеют свои правила по поводу того, как принимаются решения, как обретается и распределяется власть. Поскольку заметить, соблюдаются ли правила, легко, мы можем без особых проблем определить, когда внутреннему порядку начинает угрожать возможность гражданской войны. Например, когда проигравшая по итогам выборов сторона уважает результаты, понятно, что она уважает и сложившийся порядок. Когда же за власть начинают бороться любыми способами, это явно сигнализирует о значительном риске революционных изменений с присущим им беспорядком.

Некоторые признаки этого были заметны в США, когда кое-кто оспаривал законность выборов и выражал готовность драться за свои цели. Эта ситуация заслуживает внимания.