[22] Kahneman and Tversky. Subjective Probability; Tversky and Kahneman. Availability.

[23. Kahneman and Tversky. On the Psychology of Prediction; Tversk y and Kahneman. Belief in the Law of Small Numbers.

[24] L. J. Savage. The Foundations of Statistics (New York: Wiley, 1954).

[25] Ibid.; B. de Finetti. Probability: Interpretations // International Encyclopedia of the Social Sciences, ed. D. E. Sills, vol. 12 (New York: Macmillan, 1968): 496–505.

Приложение В:

Выбор в условиях риска

Выбор, ценности и фреймы [5] — Статья изначально представляла собой выступление на церемонии вручения наград за выдающиеся научные достижения на конференции Американской психологической ассоциации в августе 1983 г. Впервые опубликована в журнале American Psychologist (1984. Vol. 34). На русском языке впервые опубликована под названием «Рациональный выбор, ценности и фреймы» в «Психологическом журнале» (2003. Т. 24. № 4) (прим. перев.).]

Даниэль Канеман и Амос Тверски

АННОТАЦИЯ: Мы обсуждаем когнитивные и психофизические детерминанты выбора в ситуациях с риском или без риска. Психофизика ценности приводит к неприятию риска в области прибыли и вызывает стремление к риску в области потерь. Психофизика шанса вызывает чрезмерную переоценку гарантированных исходов и невероятных событий по сравнению с событиями средней вероятности. Задачи, связанные с выбором, можно сформулировать или представить разными способами, которые рождают разные предпочтения, что противоречит неизменяемым критериям рационального выбора. Процесс мысленного подсчета, в ходе которого люди упорядочивают результаты трансакций, объясняет некоторые аномалии в поведении потребителя. В частности, выбор варианта может зависеть от того, оценивается ли отрицательный результат как затраты или как невосполнимые потери. Обсуждается, как соотносятся выбираемая ценность и ощущаемая ценность.

Принимать решения — как говорить прозой: люди делают это непрерывно, осознанно или неосознанно. Поэтому неудивительно, что процессом принятия решения занимаются многие дисциплины — от математики и статистики, экономики и политики до социологии и психологии. Изучение процесса решения включает нормативный и дескриптивный анализ. Нормативный анализ связан с природой рационального и логикой принятия решений. Дескриптивный анализ, со своей стороны, рассматривает убеждения и предпочтения людей — реальные, а не идеальные. Конфликт между нормативными и дескриптивными соображениями во многом характеризует процесс изучения суждений и выбора.

При анализе принятия решений обычно различают выбор в условиях риска и без риска. Классический пример решения в условиях риска — принятие пари, приносящего денежный выигрыш с определенной вероятностью. Типичное решение без риска касается сделки, в которой товар или услуга обменивается на деньги или труд. В первой части статьи мы предлагаем анализ когнитивных и психофизических факторов, влияющих на ценность перспектив в условиях риска. Во второй части мы распространим этот анализ на сделки и обмены.

Выбор в условиях риска (например, взять зонтик или нет, начать войну или нет) производится, когда результат неизвестен заранее. Поскольку последствия таких действий зависят от неопределенных событий, таких как погода или намерения противника, выбор действия можно представить как принятие пари, имеющего различные исходы с различными вероятностями. Тогда естественно сосредоточить исследования по изучению рискованных решений на простых пари с денежными выигрышами и определенными вероятностями, в надежде с помощью простых задач выявить основные закономерности в отношении риска и ценности.

Обрисуем подход к выбору в условиях риска, который позаимствовал многие гипотезы из психофизического анализа реакций на деньги и вероятность. Психофизический анализ принятия решений берет начало от замечательного эссе Даниила Бернулли, опубликованного в 1938 году (Bernoulli 1954), где автор попытался объяснить, почему люди обычно не идут на риск и почему неприятие риска слабеет с ростом благосостояния. Чтобы проиллюстрировать неприятие риска и анализ Бернулли, рассмотрим выбор между вариантом получить 1000 долларов с вероятностью 85 % (и не получить ничего с вероятностью 15 %) и вариантом гарантированно получить 800 долларов. Большинство людей предпочитает гарантированные деньги игре, хотя математическое ожидание игры выше. Математическое ожидание в игре на деньги — это среднее взвешенное, где учитывается вероятность каждого возможного исхода. Математическое ожидание в описанной игре составляет 0,85*1000 долларов + 0,15*0 долларов = 850 долларов, что превышает ожидание 800 долларов, получаемых гарантированно. Предпочтение гарантированного выигрыша — пример неприятия риска. В целом предпочтение гарантированного результата игре, имеющей более высокое или равное ожидание, называется неприятием риска, а отказ от гарантированной суммы в пользу игры с меньшим или равным ожиданием называется стремлением к риску.

Бернулли предположил, что перспективы оценивают не по ожиданию денежного выигрыша, а по ожидаемой субъективной ценности этого выигрыша. Субъективная ценность игры — снова среднее взвешенное, но теперь отражающее субъективную ценность каждого исхода, взвешенную по ее вероятности. Чтобы объяснить неприятие риска в рамках этого допущения, Бернулли предположил, что субъективная ценность, или полезность, представляет собой вогнутую функцию от денег. В такой функции разница между полезностью, например, 200 долларов и 100 долларов больше, чем разница между 1200 долларами и 1100 долларами. Из вогнутости функции следует, что субъективная ценность выигрыша 800 долларов больше, чем 80 % от ценности выигрыша 1000 долларов. Следовательно, вогнутость функции полезности ведет к неприятию риска — выбору гарантированных 800 долларов, а не 80 % перспективы выигрыша 1000 долларов, хотя ожидание для обеих перспектив одинаково в денежном выражении.

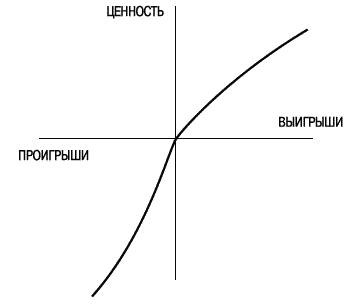

При анализе решений принято описывать последствия решения в терминах общего богатства. Например, предложение поставить 20 долларов на бросок монеты представляется как выбор между текущим богатством субъекта, W, и равными шансами получить W + 20 долларов или W — 20 долларов. Такое представление выглядит психологически нереальным: люди обычно думают об относительно маленьких деньгах не в терминах изменения богатства, а, скорее, в терминах выигрыша, проигрыша и нейтрального исхода (сохранения статус-кво). Если эффективными носителями субъективной ценности являются изменения богатства, как предлагаем мы, а не итоговое богатство, то психофизический анализ событий должен рассматривать выигрыш и проигрыш, а не общее богатство. Такое предложение играет центральную роль в учении о выборе в условиях, которое мы назвали теорией перспектив (Kahneman and Tversky 1979). Интроспекция и психофизические измерения позволили предположить, что субъективная ценность представляет собой вогнутую функцию от размера выигрыша. Такое же обобщение верно и для проигрышей. Разница в субъективной ценности между потерей 200 долларов или потерей 100 долларов кажется больше, чем разница в субъективной оценке между потерей 1200 долларов или 1100 долларов. Соединив функции ценности для выигрыша и проигрыша, мы получим S-образную функцию, график которой показан на рисунке 1.

Рис. 1. Гипотетическая функция ценности

Приведенная на рисунке 1 функция ценности (а) определена на выигрышах и проигрышах, а не на полном богатстве, (б) вогнутая на области выигрышей и выпуклая на области проигрышей, (в) значительно круче для проигрышей, чем для выигрышей. Последнее свойство, которое мы назвали «неприятие потерь», выражает догадку, что потеря Х долларов сильнее пугает, чем выигрыш Х долларов привлекает. Неприятие потерь объясняет нежелание людей держать пари с равными ставками: привлекательность возможного выигрыша совершенно недостаточна для компенсации неприятности возможного проигрыша. Например, большинство в выборке студентов отказывались ставить 10 долларов на бросок монеты, если выигрыш составлял меньше 30 долларов.

Допущение о неприятии риска сыграло центральную роль в экономической теории. Однако как вогнутость функции ценности для выигрышей приводит к неприятию риска, так и выпуклость функции для проигрышей приводит к стремлению к риску. В самом деле, стремление к риску в проигрышах — сильный эффект, особенно когда значительна вероятность проигрыша. Рассмотрим, например, ситуацию, в которой человек вынужден выбирать между 85 %-ной вероятностью потерять 1000 долларов (и 15 %-ной вероятностью не потерять ничего) и гарантированной потерей 800 долларов. Значительное большинство людей предпочитают игру гарантированным потерям. Это выбор стремления к риску, потому что математическое ожидание игры (–850 долларов) ниже ожидания гарантированной потери (–800 долларов). Стремление к риску в области проигрыша было подтверждено несколькими исследователями (Fishburn and Kochenberger 1979; Hershey and Schoemaker 1980; Payne, Laughhunn, and Crum 1980; Slovic, Fischhoff, and Lichtenstein 1982). Это же наблюдалось в отношении событий, не связанных с деньгами, например при выборе продолжительности боли (Eraker and Sox 1981) или приемлемого риска потери человеческих жизней (Fischhoff 1983; Tversky 1977; Tversky and Kahneman 1981). Правильно ли избегать риска в области выигрыша и идти на риск в области проигрыша? Эти предпочтения согласуются с убедительными интуитивными догадками о субъективной ценности выигрыша и проигрыша, и можно предположить, что люди подчиняются своим собственным ценностям. Однако мы еще увидим, что S-образная функция ценности ведет к выводам, нормативно неприемлемым.

Чтобы разобраться с нормативностью, мы обратились к теории принятия решений. Основы современной теории принятия решений содержатся в новаторской работе фон Неймана и Моргенштерна (1974), предложи вшей несколько качественных принципов, или аксиом, которые должны управлять предпочтениями при рациональном принятии решений. В число аксиом входят транзитивность (если А предпочтительнее Б и Б предпочтительнее В, то А предпочтительнее В) и перенос (если А предпочтительнее Б, то равные шансы получить А или В предпочтительнее равных шансов получить Б или В), а также другие, более формальные условия. Нормативный и дескриптивный статус аксиом рационального выбора стал темой широких дискуссий. В частности, существуют убедительные свидетельства, что люди не всегда подчиняются аксиоме переноса, и нормативные достоинства этой аксиомы часто оспариваются (например, Allais and Hagen 1979). Однако любой анализ рационального выбора включает два принципа: доминантность и инвариантность. Доминантность требует следующего: если шанс А (по крайней мере) не хуже шанса Б во всех отношениях и лучше Б хотя бы по одному критерию, то А должно быть предпочтительнее Б. Инвариантность требует, чтобы порядок предпочтения вариантов не зависел от того, в каком виде они представлены. В частности, два варианта, признанные эквивалентными при предложении вместе, должны дать одинаковые предпочтения, будучи предложены порознь. Далее мы покажем, что требование инвариантности, с виду простое и безобидное, обычно не выполняется.